複数の消費者金融やカードローンを利用している場合「毎月の支払がいっぱいあって管理が大変」「金利が多くて元金が減らない」とお悩みの方もいらっしゃるかと思います。複数あるものを一本化することができると管理も楽ですよね。

ローンをまとめることが出来るのは聞いたことがあるけど、そもそも『おまとめローン』とはどのようなものなのか?注意点も併せてご紹介していきます。

おまとめローンってなに?

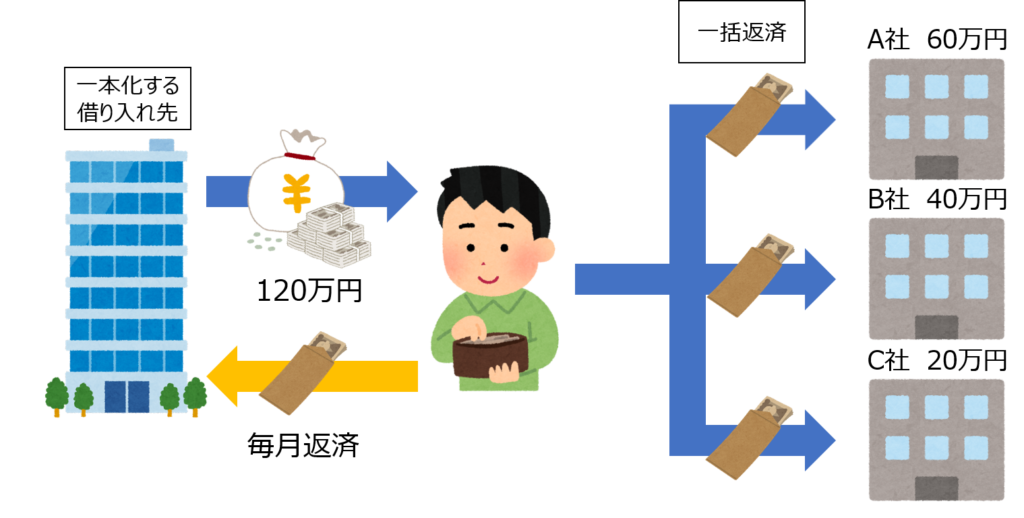

『おまとめローン』とは、複数のお借り入れ先がある場合にその借入先を1つの会社に一本化することを『おまとめローン』と呼びます。

一本化する方法としては、一本化したい金融機関やカード会社から借り入れしている金額分の融資を受けて、借入している各社へ返済を行なうことで1社にまとめることができるのです。

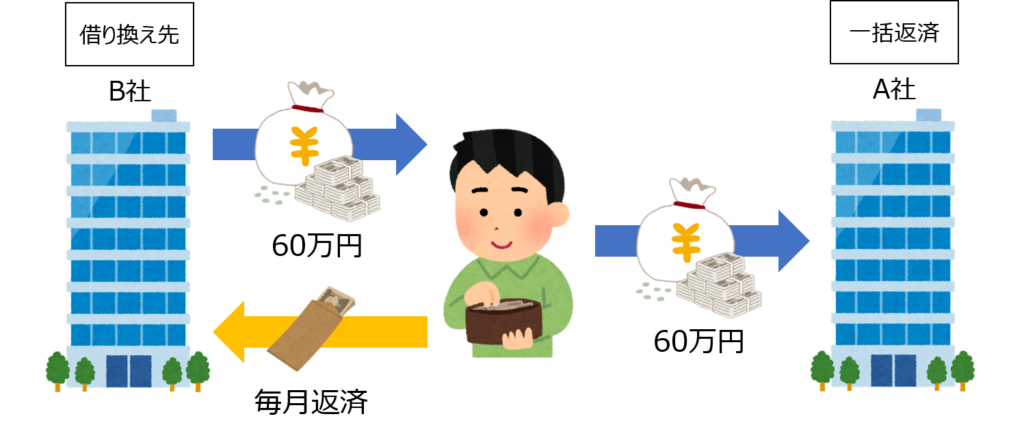

「借り換え」と「おまとめ」の違いはなに?

「おまとめ」の他に「借り換え」というものがありますが、内容が違うものになります。

借り換えとは、A社の借り入れ額をB社から借り入れてA社を完済させる方法です。例えばA社の金利が17.8%でB社の金利が15%だった場合、B社から借り入れた方が負担金は軽くなりますよね。その場合、B社から借り入れてA社を完済させれば金利が17.8%→15%になるということです。

「借り換え」も「おまとめ」も金利がより低い業者に借り換えるといった点では同じですが、混合しやすいものになりますのでご紹介しました。ご自身でどちらが適しているのか状況に合わせた選定をする必要がありますが、無料相談できる所もあるので気になる方は一度相談してみるのも良いかと思います。

おまとめローンの注意点

複数の借入業者から1つの借入業者へ一本化することによって月々の返済額を減らすことができますが、一本化する業者の選択を誤ってしまうと今までよりも金利が上がってしまう可能性があります。

基本的におまとめローンのメリットの多くは金利差から生まれます。もし今まで借り入れをしていた業者より高い金利の業者を選択して一本化してしまったら、今までよりも多くの金利をお支払いすることになってしまいます。

その場合、メリットよりデメリットの方が圧倒的に大きくなってしまう可能性もあるので一本化をする業者選びは慎重に行なう必要があります。

また、低い金利の業者を選んだとしても、返済回数を増やしすぎてしまうとその分の金利が発生してしまうので、無理のない可能な限り早く返済ができるように回数を設定していただくのが良いかと思います。

・元の借入業者より、おまとめローンの方が金利が高くなる場合は注意

・おまとめローンにする際に返済回数を増やしすぎてしまうと返済が長期化して総額が増えてしまうので注意

まとめ

おまとめローンとはどのようなサービスなのかをご紹介いたしました。一本化することで大きなメリットを得ることができますが、契約をする際はデメリットや注意点をしっかりと理解したうえで進めて頂くのがいいと思います。

おまとめローンを検討されている方は『ダイエットキャッシング』についての記事もご参考にしてみてください。